コロナ禍を経て大型IPO。US食品宅配「Instacart」S-1を読み解く【10X矢本】

2023/9/6

【こちらのブログは、10X代表・矢本の個人ブログの転載記事です】

2012年に創業された食料品の即日配達サービスであるInstacartがIPO申請しました。

米インスタカートがIPO申請、英アームに続き注目企業が上場へ - Bloomberg

食料品配達プラットフォームの米インスタカートはナスダックへの新規株式公開(IPO)を申請した。ソフトバンクグループ傘下の半導体設計会社、英アーム・ホールディングスに続く注目企業の上場で、IPO市場の活性化を後押ししそうだ。

https://www.bloomberg.co.jp/news/articles/2023-08-25/RZYLG5T1UM0W01

Instacartは冷え込んだ米株式市場において多くの投資家の注目を集める大型IPOでありつつ、以下のような非常に多くの切り口で注目を集める企業のIPOだと思います。

- Online grocery業界における最大スタートアップ

- コロナで一気に業績が伸びたことは有名だが、その後が注視されている

- UberやAirbnbの流れを汲む2010年代シェアリングエコノミー最期の代表格

Bloombergに記載の通り、コロナ特需の後退後は評価額が大きく切り下げられる厳しい局面であったものの晴れてIPOとなったようです。関係者の皆様、おめでとうございます。

2012年創業のインスタカートは過去数年にわたり上場を検討してきた。データ提供会社ピッチブックによると、同社はスタートアップ企業として27億4000万ドルを調達。21年には評価額が390億ドルに上っていた。

しかし、新型コロナウイルス禍に伴う特需が後退すると、成長が鈍化。昨年には3度の内部評価引き下げを余儀なくされ、10月には約130億ドルまで切り下がっていた。

https://www.bloomberg.co.jp/news/articles/2023-08-25/RZYLG5T1UM0W01

S-1をどう読むか?

さて私が経営する10Xは、Online grocery市場という、広義では同一の市場で事業を営んでいることもあり、Instacartは創業以前から注目の企業でした。

今回のIPO申請によってその全貌が公開されたので興味深く拝見し、自社との共通点・差分の深掘りを社内で議論していたのですが、その乱雑なメモをここに公開してみることにします。

>> Instacart S-1

市場における圧倒的リーダーシップ

表紙には事業ハイライトが並びますが、何より目を引くのが2点。

- $29.4B (日本円で約4兆円)という巨大な流通額(GTV)

- Grocery marketにおいてパートナーシップを結ぶ店舗数が80,000店で、85%にも登る

そしてズラッと並べられたロゴの中にはKrogerや、一度は袂を分かつ関係だったWalmartも並びます。85%というシェアは、パパママショップ、ローカルブランドから、Walmartのようなグローバルブランドまでその全てを専有してきたことの現れなのだと思います。

さらにS-1にて公開されているスタッツを簡易に分析すると以下のような数字が見えてきます。

- 店舗あたりの平均受注件数: 9.2件/日

- 店舗あたりの平均売上金額: $1,012/日

こうしてみると、印象が少し変わってきます。

店舗からするとInstacartを起用することで1日9件、約15万円の追加売上が店舗に発生するわけですが、店舗は毎日数百~ 大きいところは1万件超の”お買い物”を捌いているわけで、1日9件というのはお世辞にも大きい数字ではありません。さらにInstacartに外だしせずに、小売が自分たちで人・車・システムを抱えてオンラインデリバリーを実施した場合、1日9件では絶対に黒字化は無理です。

このスタッツからは「多くはないものの、自身の労力を割かずに追加の売上を作れる」というところにInstacartの小売向けのリアルなValue Proposionがあることが見えてきます。

トップヘビーな構造

Instacartのトップセラーに焦点をあてると、前述した”平均”から見えてくる姿とは真逆な様子も見えてきます。

$29BのGTVのうち、43%(= $12.4B = 1.7兆円)がTop3の小売企業からもたらされています。1社あたり6,000億円程度のGTVと大変巨額です。

さらにTop20のパートナーにおいて、Instacartの売上比率は5%(2018年時点で0.6%)を占めるなど、上位のパートナーにとってはすでに「外すことのできない規模の売上ソース」となっている事がわかります。

このことも踏まえると、Instacart上に出店する80,000店舗のうち、実は多くの店舗では平均1日9件ほどの売上すらもとれない小売もたくさん存在しているのではないか?という仮説が立ちます。

例えばTop3に近いところにいるだろう小売パートナーとしてKrogerがあります。彼らが保有する店舗数は2,800店ほど。Instacart上で先程挙げた$12.4B/年の1/3にあたる$4.1B/年売上を上げていると仮定すると、店舗の1日あたり注文数は約37件となり、平均の約4xの規模感となります。平均より大きく超越した存在になり得ます。 ※あくまで推定です

こうして大規模に売り上げる小売がいる一方、実は1日1件も受注がない小売もたくさんいるのではないか、というのが私の仮説です。

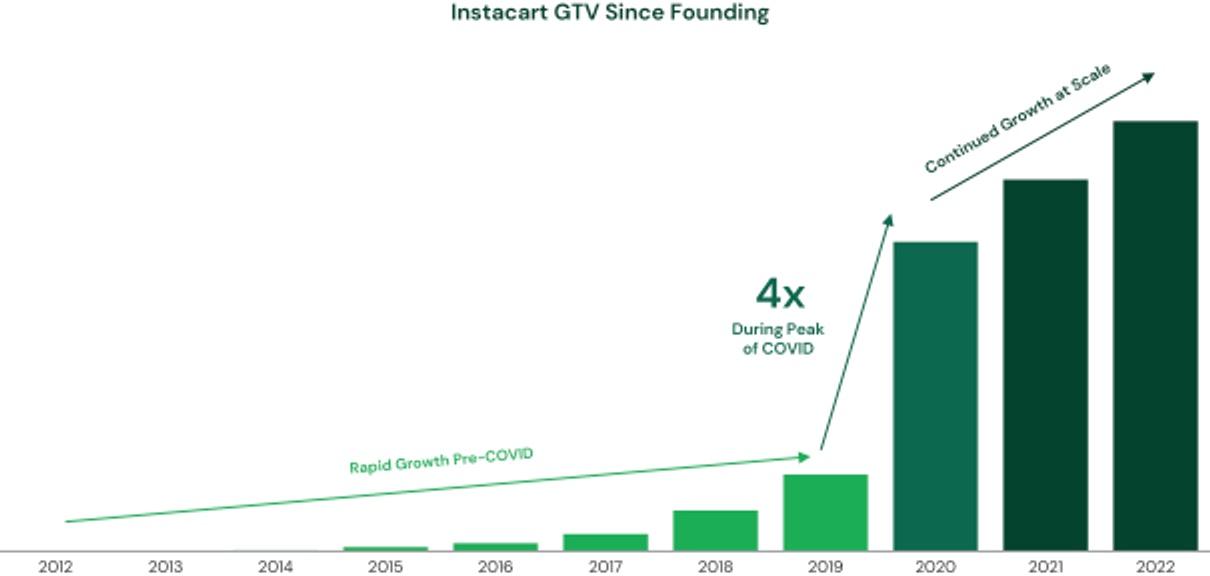

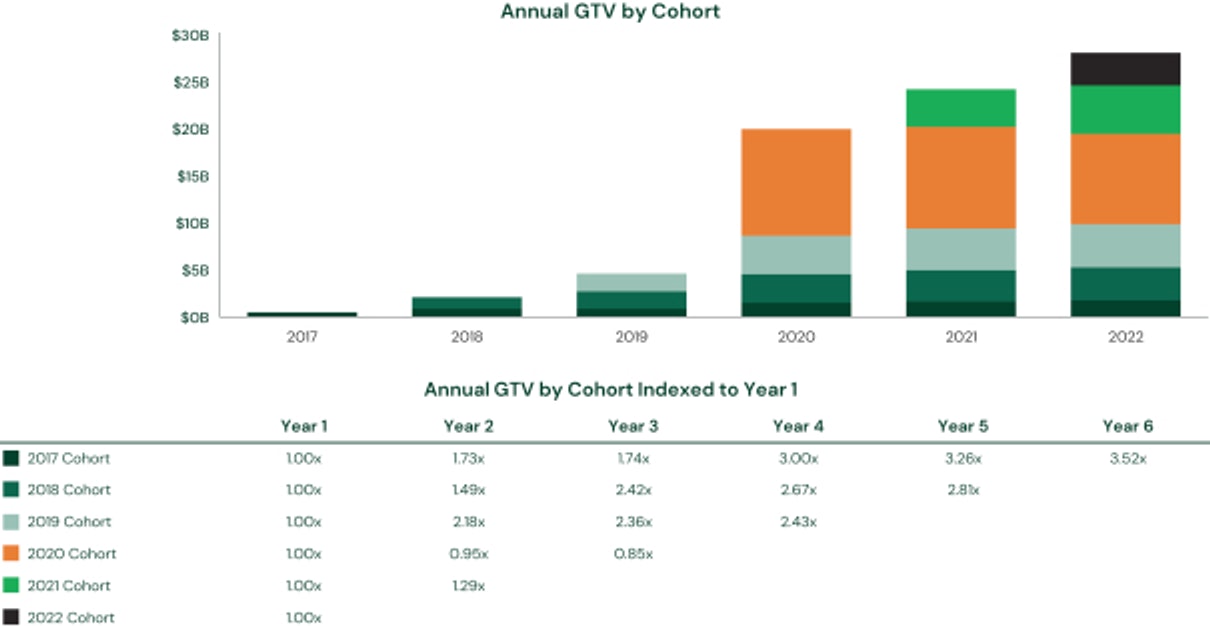

急激なGTVの成長

GTVの推移

Instacartは2012年の創業以降、およそ5年をかけて$1BのGTVを作ってきましたが、コロナで確変し2022年にはおよそ$29Bに到達しています。

Right timing, right place により急激な成長をつくり、成長自体がMOATとなっていると感じます。彼らが持っているトラフィックやネットワークの大半はコロナ以降の3年間で作られた作られたもので、第3者が同じものを再現するにはどんなプロダクトや機能をもってしても難しく、「次のコロナ的なにか」という神風が必要でしょう。

ただし、GTVの急速な成長は「リスク・ファクター」としても触れられています。急速すぎる成長が継続的でないという点は投資家に向けて明確に発信されています。

(要約)

・GTV: 2019年 5,144百万ドル → 2022年 28,826百万 (CAGR +78%)

・売上: 2019年 214百万ドル → 2022年 2,551百万ドル (CAGR +128%)

成長率はCOVID-19の大流行により主に引き起こされたオンライン食料品のショッピングへの需要の増加により大きく影響を受けました。しかし、私たちの成長率はCOVID-19の大流行とその後の変異株の流行中に経験したものから減少しており、減少を続ける可能性があります。

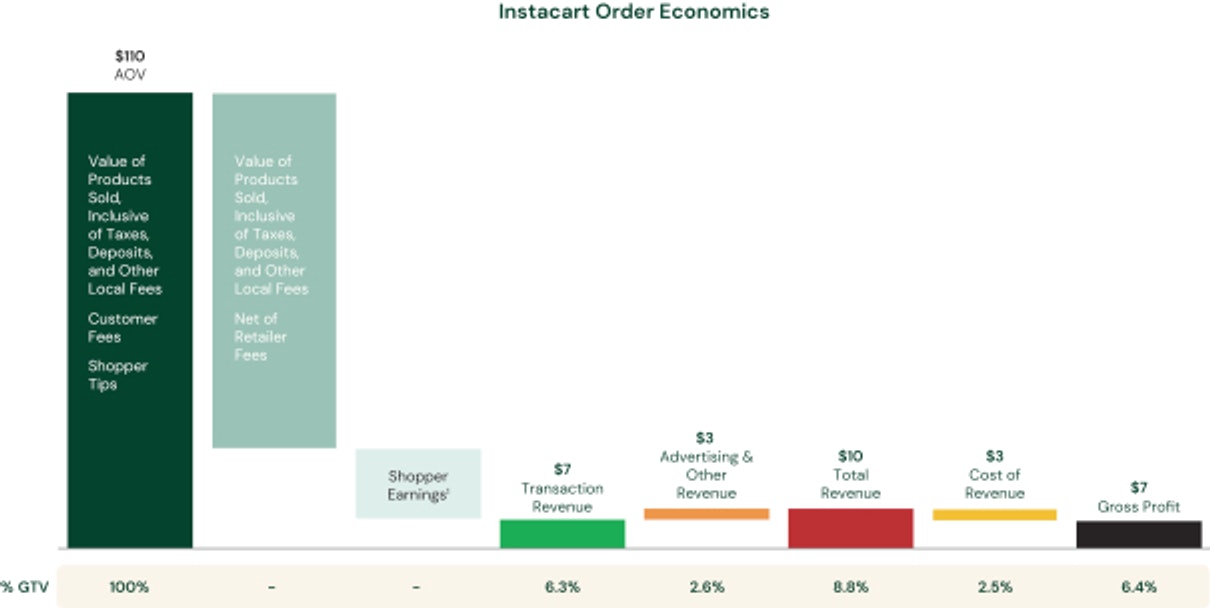

6.4%の粗利を生むバスケットエコノミクス

S-1の中ではバスケットエコノミクスついて非常に詳細に開示されており、非常に優秀です。反面、エコノミクスは事業の根幹であるためここまで明瞭に開示が迫られるのは非常に大変だなあという感想を持ちました。

Instacartのバスケットエコノミクス

まずAOV(平均のかご単価)は$110あり、非常に高い水準です。これは最近この領域へ参入したUberやDoorDash、あるいはGopuffなどのクイックコマースのCOMPSと比較しても圧倒的であることが別のチャートで説明されています(後述)。

バスケット単価ごとの市場シェア

そして1バスケットあたりInstacartは$10を稼ぎ、うち$3がOther (Instacart Adsや サブスクによる収入)というのは思ったより支配的な比率でした。Cost of Revenueは主に決済手数料で同じく$3かかり、1バスケットあたり$7 (GTV比6.4%) がInstacartの粗利として残る構造となっています。

粗利はサービスの”付加価値”と称されます。ではInstacartが提供する小売向けの付加価値は何かというと、以下の3つであると考えられます。

- 小売が用意できない人・車のオペレーションを流動的に提供する

- お客様を集客してくれる (GTV比で ~2.4%が集客投資される)

- 小売と顧客のマッチング & ショッピングの場の提供

別のチャートから、小売店に魅力的な「お客様」をプラットフォームにとどめておくために、Instacartは粗利の外で販促費としてGTV比2%以上を投資しています。こういった背景から、実際にプラットフォームの付加価値はGTV比で4%ほど(実質的なTake Rate)のコストによって提供されている、と個人的に解釈しています。

エコノミクスへの考察

まずエコノミクスの中にあるOtherの比率の高さに注目しました。

Instacart AdsやInstacart+によって得た収益はInstacartへのダイレクトな収入なので、小売とのシェアが不要なものです。これらの”真水の”収益によって、Cost of Revenueが賄えている、というのはバスケットレベルで黒字が出せている大きな要因であると考えます。

もう一点はAOVの高さと安定性です。あえてチャレンジとして、AOVが$110付近で「安定してしまっている」と読みます。

私を含めて、Tech業界でInstacartを認知している人は彼らが検索や推薦、機械学習を用いたモデル構築に優れた企業であることを知っています。Instacart Tech Blogにはそういった記事がずらりと並んでいたり、KaggleのコンペにInstacartのケースが存在することからも明白です。

しかし長年技術投資がなされているにも関わらず、実はAOVはあまり動かせていないということがデータから示されています。

AOVの推移

検索や推薦の精度が高まると、直感的には「欲しい物とたくさん出会えるのでAOVが上がる」と仮説を持ちますが、実際はそうではないようです。おそらく利用開始率や利用頻度、継続率などの”顧客体験指標”に対してポジティブな影響を及ぼしているのではないか、という点が10X社内での議論では盛り上がりました。

ネガティブチャーンを実現するGTVコホート

バスケットエコノミクスと並んで重要なのがコホートです。このコホートも非常に優れたスタッツを残しています。

年間GTVのコホート

ある年のGTVは過去+当年に獲得したコホートが美しく積み上がる形で創出されていることがわかりますが、加えて以下の3点が読み取れます。

- 2020年の顧客だけは年次でチャーン(減少)が発生している (Y2:95%、Y3:85%)

- 2020年の顧客経由のGTV(GMV)が2022年時点で全体の40%ほどを占める

- 2020年の顧客”以外”はネガティブチャーン(増加)

今後は「2020年次コホートのGTVが下がる速度」より「新規獲得+他の年次GTVが成長する速度」が早ければグロースしていく、という構図となっています。

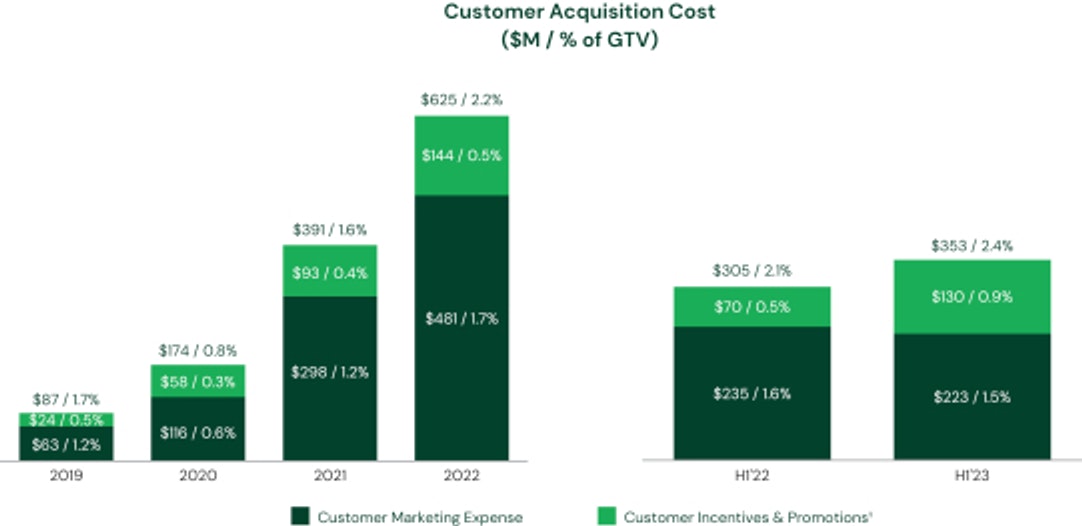

一方で2020年コホートの割合が今後数年はこの減少の影響を大きく受けるため、減少を相殺できるだけの新規獲得が必要となります。ゆえに直近は顧客獲得コストの比率が増加傾向にあります。2019年は1.7%でしたが2023年上期は2.4%まで増加しています。

顧客獲得コストの推移

この2020年次のコホートの影響を薄められるだけのGTVが積み上がってくると、より顧客獲得投資に頼らずグロースしやすい体質になっていくと言えます。

なお、GTV比で2%超の顧客獲得コストというのは一般の流通小売の世界では高い水準と言えると思います。一般的なスーパーはチラシを中心に集客しますが、大体売上比の1%強で収めることが多いですね。

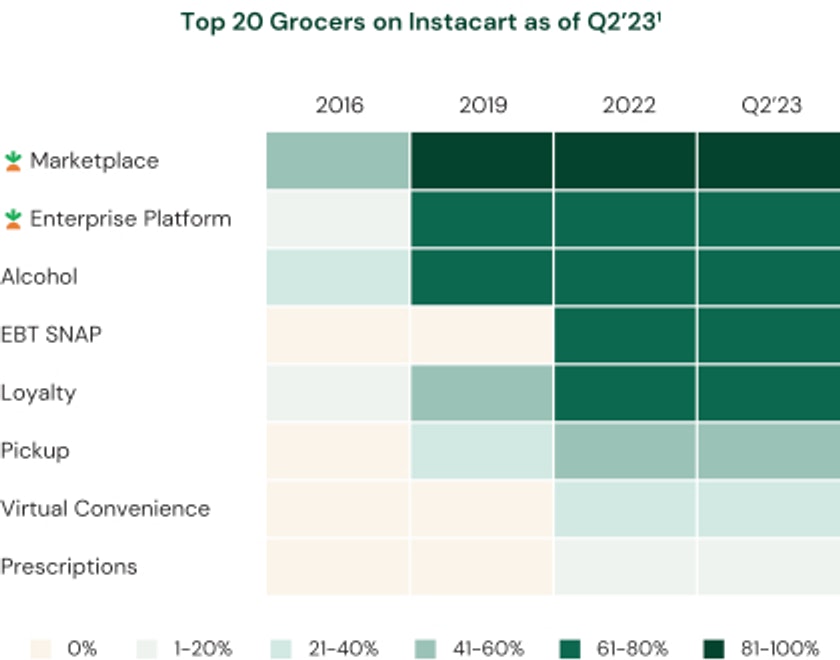

エンタープライズ・プラットフォーム事業

さいごに、Instacartは近年エンタープライズ企業向けにプラットフォーム事業も取り組んでおり、これは10X社が手掛けるStailerとほぼ同類のものと言えます。Marketplace事業との違いは、あくまでエンタープライズ企業のストアフロント Backed by Instacart であるというところです。

事業のポートフォリオ

このプラットフォームはTop20に入る小売企業のうち61-80%に導入されており、Marketplaceと併用されていることがわかります。

Top20の小売による併用率

これは、

- 小売が自身の手間をかけずに売上を作る: Marketplace

- 小売自身のブランディングで、顧客を抱え込んでECを展開する: Enterprise platform

という形で、絶妙なValue propositionの違いによって併用されているのだと考察しています。

日本でのMarketplaceモデルは?

日本ではInstacartのようなギグワーカーを前提としたマーケットプレイスは外資を中心に参入が相次ぎ、そしてほぼ全てが撤退してしまった過去があります(例: honestbee)。

この背景には、すでに全国に2万店以上のスーパーマーケットが設立されて飽和状態にあることや、その密度の高さが要因ではないかと考えられています。またギグワーカーのような仕組みを成立させにくい日本ならではの雇用慣習ももう一つの要因でしょう。

こうした経緯を見てきたこともあり、10XのStailer事業はプラットフォームを主軸に、パートナーやOnline grocery市場の黒子として貢献することを選択しています (了)。

Stailer(ステイラー) | 小売チェーン向けECプラットフォーム

「Stailer(ステイラー)」は、ネットスーパー・ネットドラッグストアの立ち上げと成長を支援するプラットフォームです。

https://lp.stailer.jp/