上場小売26社の月次データが映す、既存店ポジショニングの明暗

2026/7/16

食品小売を取り巻く環境が激変するなか、自社や競合のデータから「足元の市況」をどう読み解くべきでしょうか。

上場小売26社のIRデータから見えてくる企業間の明暗と、これからの時代に求められるポジショニングについて、代表の矢本が解説します。

丸紅株式会社、NPOを経て株式会社スマービーの創業から売却を経験。株式会社メルカリ子会社にて新規事業のプロダクトマネージャーを経て、10Xを創業。

目まぐるしく変わる社会情勢と、小売業

インフレ、原材料・エネルギー価格の高騰、円安、そして各地の紛争を背景とした供給網の混乱。ここ数年、食品小売を取り巻く環境は目まぐるしく変化しています。

仕入れ価格の上昇、値付けの見直し、コスト管理と、各社は日々の対応に追われているのが実情ではないでしょうか。

こうしたなかで、いま食品小売の市況はどうなっているのでしょうか。

目の前の対応に追われていると、自社や気になる同業数社の数字は毎月見ていても、「業界全体がいま何%で伸びているのか」「業態(SM/GMS/コンビニ)でどう違うのか」「その中で自社はどの位置にいるのか」までは見えにくいものです。

そこで、10Xでは月次営業情報を公開している上場小売26社のIR開示を収集・正規化し、既存店売上高の前年比を横断で比較できるデータセットを作りました。

足元の市況をデータで読み解くことで、企業間の明暗が見えてくるのではないか、と考えています。

なお本稿では一貫して、「既存店売上高の前年比」を用いた分析を行っています。

新規出店の余地や出店意欲は、各社が地盤とする商圏(マザーマーケット)の人口動態や競合状況によって大きくばらつきます。出店を含む全店の伸びには、その商圏事情や規模拡大のペースが混ざってしまいます。

既存店に絞ることで、規模拡大の巧拙ではなく、1店舗あたりで顧客に選ばれ続ける“自力”がどう上下しているかを、各社横並びで検証できるようにしています。

食品小売市場は成熟したゆるやかな成長市場

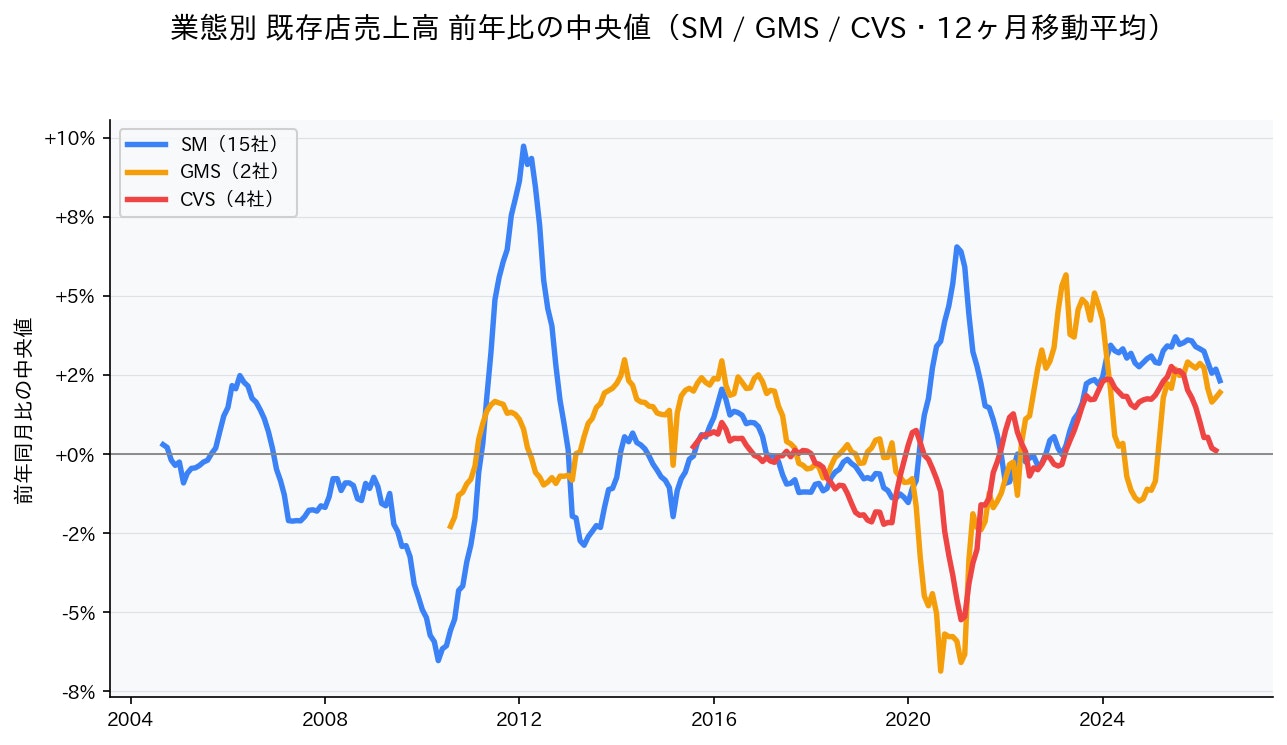

まず初めに、同じ食品小売でもスーパーマーケット(SM)、総合スーパー(GMS)、コンビニ(CVS) と3つの業態別に、既存店売上高前年比の中央値(直近12ヶ月)を確認してみましょう。

- スーパーマーケット(SM):中央値 +2.3%

- GMS(総合スーパー):+1.5%

- コンビニ(CVS):+0.4%

生鮮食品を主戦場とするSMが最も堅調で、コンビニは相対的に伸びが鈍い状況です。

コロナ期(2020〜21年)には内食需要でSMが急伸し、人流減でコンビニ・GMSが落ち込むという“符号が逆”の局面を経て、足元は各業態とも前年並み〜微増の領域に収れんしています。

「うちは前年並み」と感じていらっしゃる経営者の方も、自社が属する業態の水準に対して上振れているのか下振れているのかで、その意味はまったく変わってくると言えるでしょう。

インフレが作る「見かけの成長」

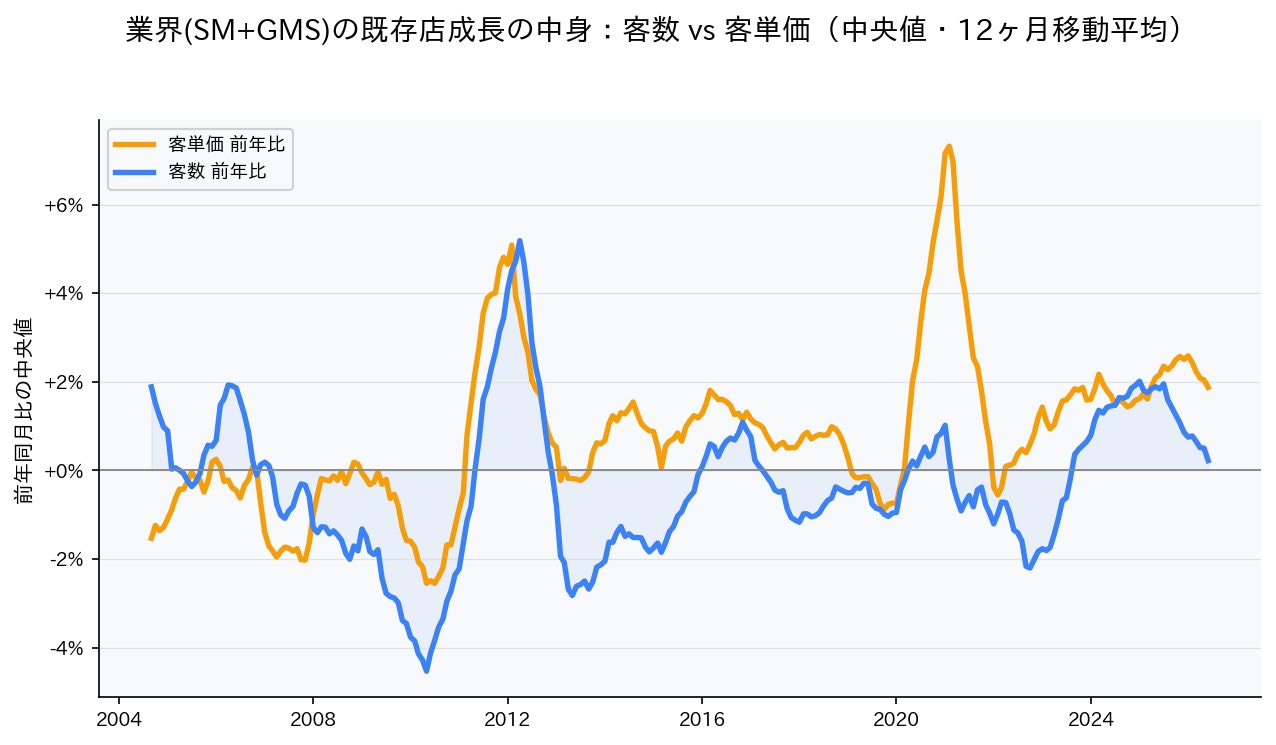

既存店売上が伸びていても、その中身が「客数(来店・支持の広がり)」なのか「客単価(単価の上昇)」なのかで、質はまるで違います。

SMとGMS全体で、既存店の客数と客単価の前年比(中央値)を分けて時系列で見てみました。

ここから明確なのは、足元の売上成長のほとんどが「客単価」で説明できるということです。客単価は物価上昇を映して恒常的にプラスで推移する一方、客数は横ばい〜マイナス圏にあります。

つまり業界全体の“成長”の多くは、インフレによる見かけの成長である可能性が高いと言えます。値上げが一巡すれば、客単価の伸びは鈍っていきます。そのとき問われるのは、客数、すなわち「選ばれ続ける理由」を作れているかどうかです。

既存店比較における、各社の明暗

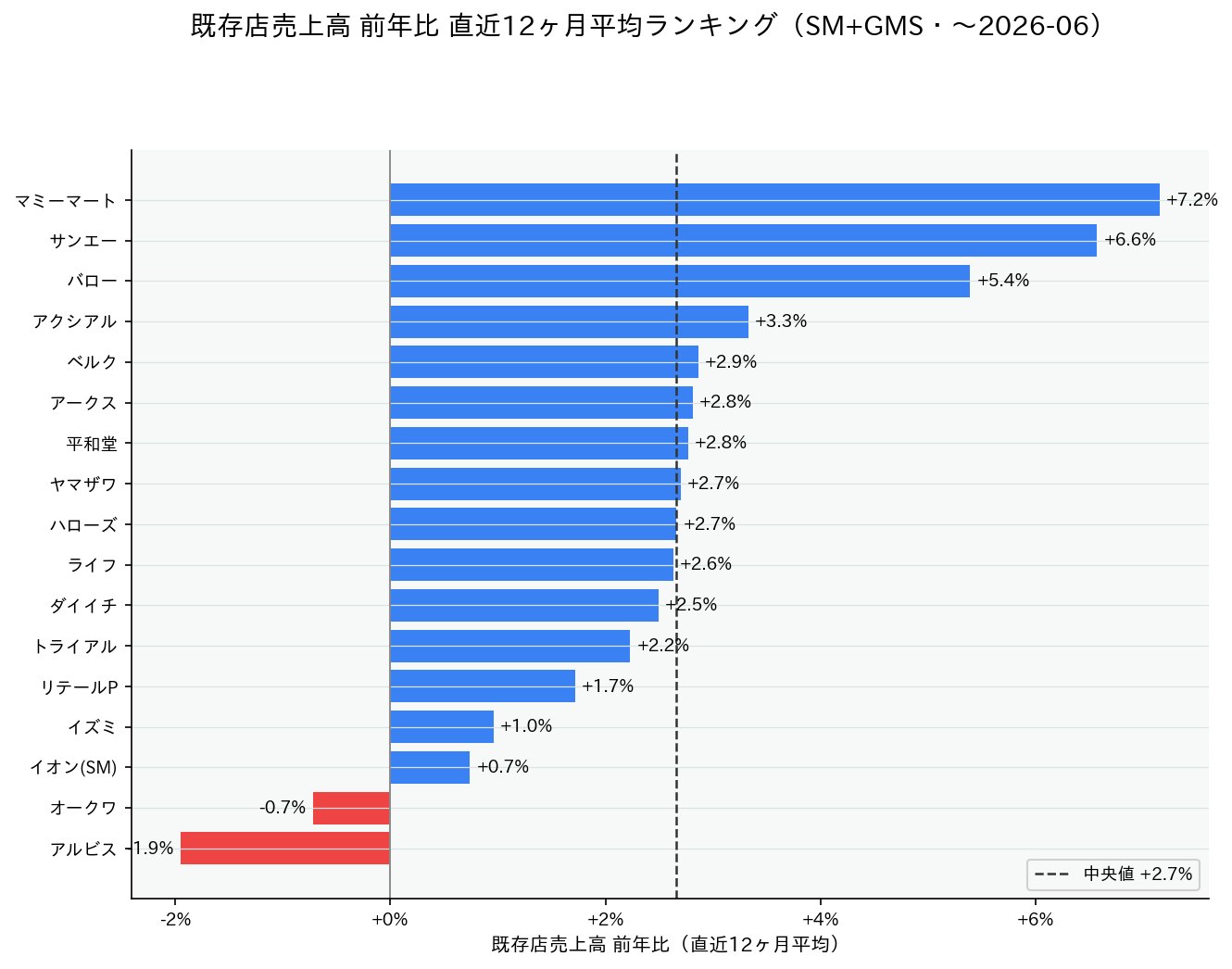

直近12ヶ月の既存店売上高前年比をランキングにしました。

上位はマミーマート(+7.2%)、サンエー(+6.6%)、バロー(+5.4%)となっています。

中央値(+2%前後)を挟んで、多くの地域SMが+2〜3%台に並び、下位にはオークワ(-0.7%)、アルビス(-1.9%)のように前年を割る企業もあります。

同じ業界・同じインフレ環境でも、+7%と-2%が併存しており、明暗が分かれています。

※ USMH(マルエツ・カスミ・いなげや等)は月次で「全店売上+既存店の客数・客単価」を開示しており、既存店“売上”は開示対象外のため本ランキングには含めていません。次章の客数×客単価ポジショニングで比較します。

「両立」か「客単価依存」か

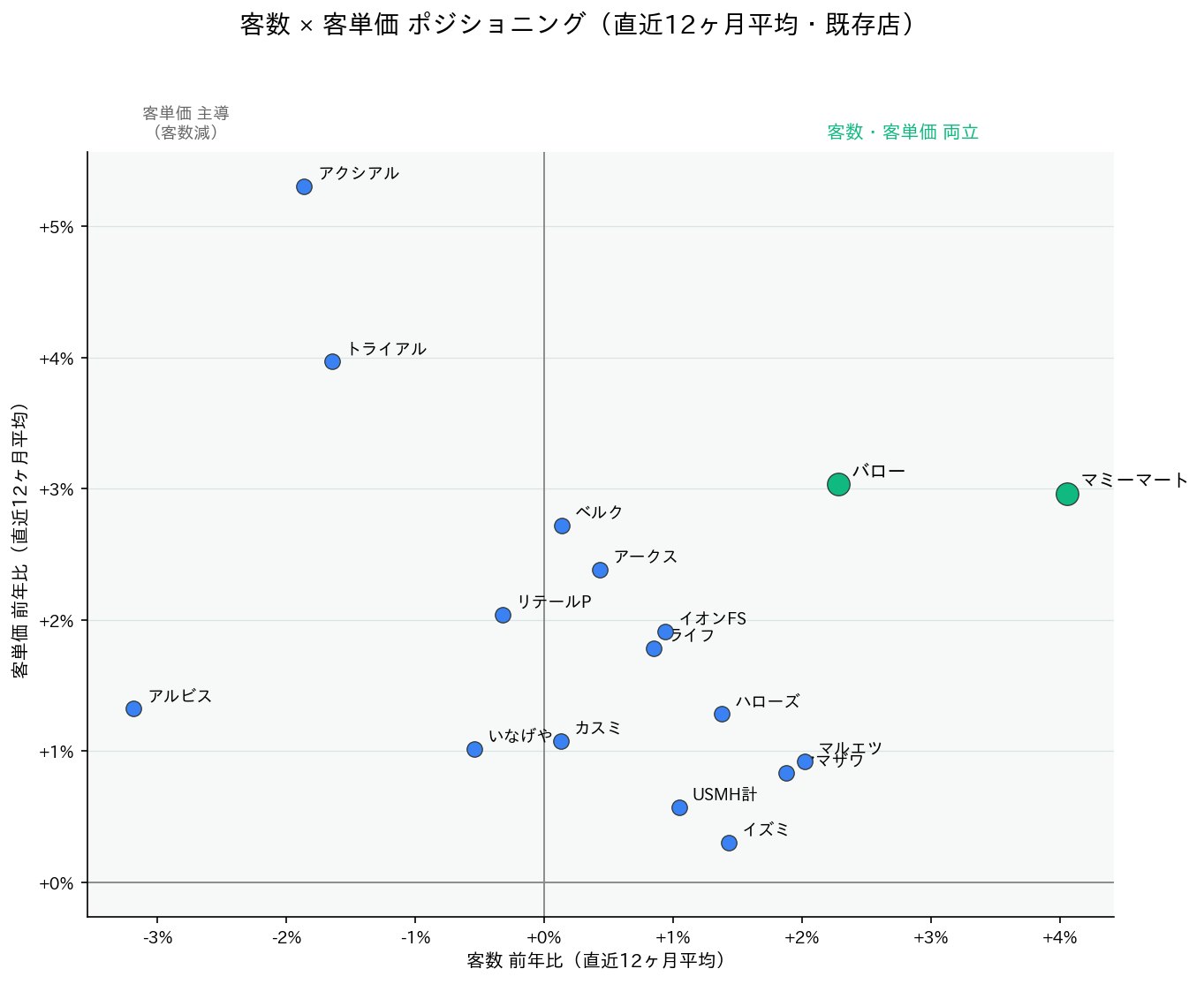

前年比成長率の“質”を可視化するため、各社の既存店 客数(横軸)×客単価(縦軸)を直近12ヶ月平均でプロットしました。

- 右上(客数・客単価とも伸びる=両立型):マミーマート(客数+4.1%/客単価+3.0%)、バロー(+2.3%/+3.0%)。単価上昇に頼らず、来店客数そのものを増やしています。業界の中でも例外的なポジションです。

- 左上(客単価主導・客数は減少):アクシアル(客数-1.9%/客単価+5.3%)、トライアル。客数の減少をコントロールしながら、強く客単価を伸ばすというポジションをとっています

- 中央付近(客数・客単価とも小幅):USMH系(マルエツ・カスミ・いなげや)やイオン(SM事業)など。様子見のポジションと言えます。

客数と客単価は一般的に弾性値を持ち、客単価が増えると客数が減る (逆も然り)、という構造にあります。

インフレ下では自然に客単価が伸びるため、このタイミングでどういったポジションを狙うかが、各社の重要な論点と言えます。

なぜ差がつくのか:明確なポジショニングの有無

数字の背景を、各社自身のIR・決算資料や業界報道で確かめると、明暗はそれぞれのポジショニングの選択と符合しています(以下は各社の公表・報道の引用であり、月次データから因果を断定するものではありません)。

- マミーマート:生鮮を強化したディスカウント型フォーマット「生鮮市場TOP!」への業態転換を成長の軸に据え、期末で約6割の店舗が新業態へ移行しています。2026年4月にはグループ初の鮮魚プロセスセンターを稼働させました。同社は2025年9月期の既存店売上高を約+9.9%(客数+6.5%)と公表しており、「生鮮×ディスカウント」という明確な旗が、顧客の支持を集め、このインフレ下で際立ったポジションを構築しているのではないでしょうか。

- バロー:「デスティネーション・ストア(目的来店型)」を掲げ、“生鮮で集客し生鮮で儲ける”モデルを志向しています。生鮮構成比を全店平均43%、関西の一部店舗では62%まで高めていると説明しており、SM事業の既存店売上高は+4.6%と報じられています。

- サンエー(沖縄):地域に密着した連動ドミナントと既存店重視、県産品・PB・高付加価値商品を軸に、2026年2月期の既存店売上は+3.7%、連続増収を公表しています。ただし伸びには商品単価上昇の寄与も大きいとされています。

- USMH(中立):同社は統合後の課題として「個社最適からグループ最適へ」の転換や機能の標準化を掲げ、近年の買上点数の減少(上期97.0%)に問題意識を示しています。価格据え置き施策の継続で粗利率が低下し販管費が増加、2026年2月期は増収ながら最終赤字と報じられています。既存店の売上・客数は小幅プラスですが、強みの打ち出しと収益性の両立が課題と読み取れます。

この12ヶ月で成果が出ている企業は、「生鮮特化」「ディスカウント」「地域ドミナント」と一様ではありません。共通しているのは、“何屋であるか”が数字に表れるほどポジショニングが明確だという点です。

問は「業界のどの場所を狙うのか」

インフレが売上を底上げする局面は、強い企業と課題を抱える企業の差を見えにくくします。しかし客数・客単価に分解し、業態と横並びで見れば、明暗はよりはっきりと現れます。

- 自社の既存店の伸びは、業態中央値に対して上ですか、それとも下ですか

- その伸びは、客数によるものでしょうか、客単価(値上げ)によるものですか

- 値上げが一巡しても残る強みはありますか。自社のポジショニングは、顧客から見て“何屋か”が明確ですか

- ポジショニングに応じた値付けや品揃えのダイナミズムを実現できていますか

これらは、自社とライバルの数字だけを見ていては立てられない問いです。業界全体を統計で俯瞰し、その中に自社を置いて初めて、「どこで戦い、何を捨て、何に投資するか」という課題設定ができます。成果が二極化する時代の競争優位は、正しい問いを立てられるかどうかから始まると考えられます

10Xではこうした食品小売の経営課題に対し、サポートを行っております

本稿で見たように、同じインフレ環境でも企業間で差がつく背景には「何屋として勝つか」というポジショニングの明確さがあります。

そのポジショニングを“数字として”実装する手段の一つが、値付けや発注の運用です。10Xでは、方針を現場オペレーションに落とし込み、継続改善できる形で AIプライシング / AI発注 の取り組みをご支援しています。

少しでもご関心をお持ちいただけましたら、お気軽にお問い合わせください。

Stailerサービスサイト お問い合わせ | Stailer(ステイラー) 小売DX プラットフォーム

※データについて(出典・方法論・免責)

- 対象:月次営業情報を一般公開している上場小売26社(SM/GMS/CVS)のIR開示を収集・正規化しています。既存店・全店の売上/客数/客単価の前年比を蓄積しています。

- 集計:本記事の業界指標・ランキングは、各社月次開示の直近12ヶ月平均(〜2026年6月)です。指数表記(例102.5%)・伸び率表記(例+2.5%)はいずれも「前年並み=0」の変化率%に正規化しています。

- 留意点:

- 「既存店」の定義は各社で異なります(開店後13〜14ヶ月以上など)。水準の厳密比較よりトレンド・相対比較に適しています。

- USMH各社は月次で「全店売上+既存店の客数・客単価」を開示しており(既存店売上は非開示)、既存店売上ランキングには非掲載、客数×客単価で比較しています。

- コンビニの既存店売上は「1店1日あたり(日商・日販)」ベースの社があり、SM/GMSの総額前年比とは定義が異なります。

- 各社IRの通期・期間実績(第5章)は、本集計の直近12ヶ月平均とは対象期が異なります。第5章は各社の公表戦略と実績の符合を示すものであり、月次データからの因果を主張するものではありません。

- 数値は公開IR・適時開示に基づいています。最終確認は各社原資料での照合を推奨します。